こんにちは!

前回は今年度の年末調整に関する税制改正について書かせていただきました。

今回は、税制改正に伴って変更になっている年末調整の記入用紙について書いていきたいと思います。

昨年までは、

①給与所得者の扶養控除等(異動)申告書

②給与所得者の保険料控除申告書

③給与所得者の配偶者控除等申告書

の3枚の記入が必要でした。

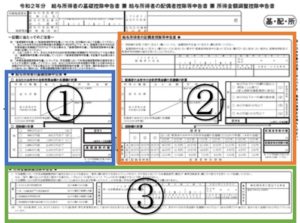

令和2年度からは、①②は例年通りですが、③の様式が変更となっております。

旧)給与所得者の配偶者控除等申告書

新)給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

いや、長すぎ!!!(笑)

もっといい名前はなかったのだろうか・・・

上記の図に沿って説明をしたいと思います。

まず、①は「給与所得者の基礎控除申告書」です。

自身の1年間の給与・賞与の合計額、給与所得控除を差し引いた残額、給与所得以外の所得(家賃収入や配当収入等)を記入し、

本年度中の合計所得金額の見積額を算定します。

そして、基礎控除額の計算を判定の表に沿って行い、基礎控除の額を確定します。

②は「給与所得者の配偶者控除等申告書」です。こちらは前年度にもありました。

①同様、今度は配偶者の本年中の所得を算定し、配偶者(特別)控除の額を確定します。

③は「所得金額調整控除申告書」という今年度より新しく新設された申告書です。

全員がこの欄を記入しなければならないわけではありません。

記入対象となる人は、

「1年間の給与等の収入の合計金額が850万円を超え、なおかつ次の要件を満たす人が記入の対象とする」とされています。

この 次の要件 とは、下記の通りです。

1.給与所得者自身が特別障害者

2.同一生計配偶者が特別障害者

3.扶養親族が特別障害者

4.扶養親族が年齢23歳未満(平成10年1月2日以後生まれ)

なお、所得金額調整控除は申告書の記入者自身が計算する必要はなく、

年末調整の担当者(主に経理の方や税理士事務所の方等)が計算します。

(実際、申告書に控除額を記入する欄は設けられていません)

ちなみに、所得金額調整控除は

控除額=(給与等の収入金額 - 850万円)× 10%

※給与等の収入金額が1000万円超の場合は1000万円

で求められます。

様式が変わってますので、一見「何コレ!?」と思われる方もいるかと思いますが、

落ち着いて申告書を読んでみて頂ければ、そんな難しいことはありません。

しかし、「何度見てもわからん!!!」等、不明な事がありましたら、お気軽にお問合せください。

Writer:Y.Sugimoto

Writer:Y.Sugimoto