ここ数年、消費税の改正は

・ 税率改正

・ 軽減税率の導入

等々ですっかり記憶から抜け落ちていた【消費税の

総額表示義務】がいよいよ始まります。今回は対象と

なる取引や具体的な表示例、そして経営に与えるイン

パクトをお伝えできればいいかなと思っております。

① 総額表示義務はいつから?どんな取引が対象?

財務省HPや国税庁HPによると総額表示を義務づけ

られるのは令和3年4月1日からです。

あと数日しかありませんのでまだ準備ができてない方

は急いで値札を作りましょうね。

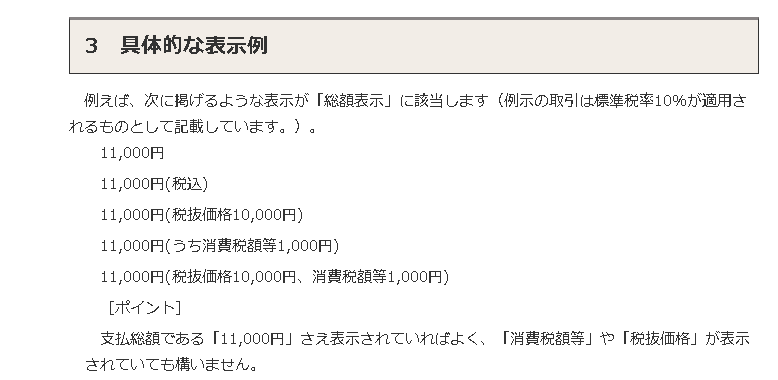

具体的な表示例は

ここ数年、消費税の改正は

・ 税率改正

・ 軽減税率の導入

等々ですっかり記憶から抜け落ちていた【消費税の

総額表示義務】がいよいよ始まります。今回は対象と

なる取引や具体的な表示例、そして経営に与えるイン

パクトをお伝えできればいいかなと思っております。

① 総額表示義務はいつから?どんな取引が対象?

財務省HPや国税庁HPによると総額表示を義務づけ

られるのは令和3年4月1日からです。

あと数日しかありませんのでまだ準備ができてない方

は急いで値札を作りましょうね。

具体的な表示例は

となっており、消費者に対して総額さえ表示されて

いればよいみたいです。

尚、対象となる取引は小売りの段階で表示するときに

総額表示が義務づけられており事業者間(いわゆるBtB)

での取引は総額表示義務の対象とはならないとのことです。

② もし実質値引きをすると・・・

例えば税抜きで10,000円の商品をディスプレイした

場合、今まででしたら

10,000円(+税)

という表示がありました。義務化後はこのような表示を

することができませんから

11,000円(税込)

等々、総額を表示することになります(税率は標準税率

の10%を想定しています)

ところが!

【お客さんに対して値上げの印象になるから価格は据え置く】

という事業者もちらほらあります。前々回の5%→8%、

前回の8%→10%のときもありました。大企業ではユニ

クロが本体価格をそのまま消費税込みの価格にすること

を発表したみたいですね。

大企業は少々、実質値下げをしても圧倒的なシェアで

押し込めるのでこれを機にシェアアップを図る戦略でしょうか。

では実質値下げをした場合、どのような影響があるので

しょうか。少し例を挙げて考えてみます。

<値下前(税抜)>

売上 10,000円

原価 5,000円

粗利 5,000円

売上に対して原価が半分かかっているとして税率は

食料品以外の標準税率(10%)と仮定します。

<値下後>

売上 9,090円(10,000円÷1.1)

原価 5,000円

粗利 4,090円

今回の総額表示義務で消費税分だけ事業者が負担

する場合、原価は変わらずと仮定するとこのよう

な結果になります。

③ 値下げ前の利益を取るには・・・

一個当たりの粗利が減少することが分かりました。

では『値下げをしても前と同じ利益を取る』ために

は数量で勝負するしかないですが、②の例だとどう

なるかさらに深堀してみましょう。

となっており、消費者に対して総額さえ表示されて

いればよいみたいです。

尚、対象となる取引は小売りの段階で表示するときに

総額表示が義務づけられており事業者間(いわゆるBtB)

での取引は総額表示義務の対象とはならないとのことです。

② もし実質値引きをすると・・・

例えば税抜きで10,000円の商品をディスプレイした

場合、今まででしたら

10,000円(+税)

という表示がありました。義務化後はこのような表示を

することができませんから

11,000円(税込)

等々、総額を表示することになります(税率は標準税率

の10%を想定しています)

ところが!

【お客さんに対して値上げの印象になるから価格は据え置く】

という事業者もちらほらあります。前々回の5%→8%、

前回の8%→10%のときもありました。大企業ではユニ

クロが本体価格をそのまま消費税込みの価格にすること

を発表したみたいですね。

大企業は少々、実質値下げをしても圧倒的なシェアで

押し込めるのでこれを機にシェアアップを図る戦略でしょうか。

では実質値下げをした場合、どのような影響があるので

しょうか。少し例を挙げて考えてみます。

<値下前(税抜)>

売上 10,000円

原価 5,000円

粗利 5,000円

売上に対して原価が半分かかっているとして税率は

食料品以外の標準税率(10%)と仮定します。

<値下後>

売上 9,090円(10,000円÷1.1)

原価 5,000円

粗利 4,090円

今回の総額表示義務で消費税分だけ事業者が負担

する場合、原価は変わらずと仮定するとこのよう

な結果になります。

③ 値下げ前の利益を取るには・・・

一個当たりの粗利が減少することが分かりました。

では『値下げをしても前と同じ利益を取る』ために

は数量で勝負するしかないですが、②の例だとどう

なるかさらに深堀してみましょう。

売上単価が下がっているので粗利も連動して下がって

います。値下げ前の利益を獲得するためにここでは

数量で勝負するという選択肢なので

売上単価が下がっているので粗利も連動して下がって

います。値下げ前の利益を獲得するためにここでは

数量で勝負するという選択肢なので

※端数処理のため実際の計算とは少し異なります

値下げ前より2割以上近くの数量を捌けば何とか

値下げ前と同じ粗利を獲得できます。

数量を捌くとなると連動して労働時間増加、在庫

リスク、クレーム処理などの更なる負荷がかかる

恐れがあります。

一度でも『値下げの沼』に入り込むとそこから這い

上がるのが非常に難しくなります。個人的には【物量

で押し込める大企業】ならいざ知らず、【知名度も資

金力も低い中小企業】は絶対に取るべき方法ではない

と思っています。

尚、

【原価や人件費下げればええやん!恫喝いくでぇ!】

※端数処理のため実際の計算とは少し異なります

値下げ前より2割以上近くの数量を捌けば何とか

値下げ前と同じ粗利を獲得できます。

数量を捌くとなると連動して労働時間増加、在庫

リスク、クレーム処理などの更なる負荷がかかる

恐れがあります。

一度でも『値下げの沼』に入り込むとそこから這い

上がるのが非常に難しくなります。個人的には【物量

で押し込める大企業】ならいざ知らず、【知名度も資

金力も低い中小企業】は絶対に取るべき方法ではない

と思っています。

尚、

【原価や人件費下げればええやん!恫喝いくでぇ!】

と、経費関係を無理にでも圧縮しようとすると今度は

品質低下や人間の離脱などのもっとアカンタレな状況

になりやすいです。もう地獄絵図ですね。

ですのでいかに価格維持をしてもお客様が喜んで同じ

値段で買って頂くかを考えなければなりません。

本日の記事はいかがだったでしょうか。

良ければFBの高評価を押していただければ

中の人は非常に喜びますのでよろしくお願い

します。

と、経費関係を無理にでも圧縮しようとすると今度は

品質低下や人間の離脱などのもっとアカンタレな状況

になりやすいです。もう地獄絵図ですね。

ですのでいかに価格維持をしてもお客様が喜んで同じ

値段で買って頂くかを考えなければなりません。

本日の記事はいかがだったでしょうか。

良ければFBの高評価を押していただければ

中の人は非常に喜びますのでよろしくお願い

します。

今日のwriter: y.hori

バックナンバーはこちら

今日のwriter: y.hori

バックナンバーはこちら

法人・相続 無料相談受付中!

まずはお気軽にお電話かメールでご連絡ください。

TEL 0120-830-305

TEL 0120-830-305

メールでのお問合せ

弊社が提供するサービスの詳細を知りたい、ホームページには掲載されていないが、相談に乗ってもらえる内容か聞きたいなど、法人様のお困りごとや個人も含めての相続のご相談について、お気軽にお問い合わせください。「秘密保持に関する念書」が必要な場合は、ご用意させていただきます。